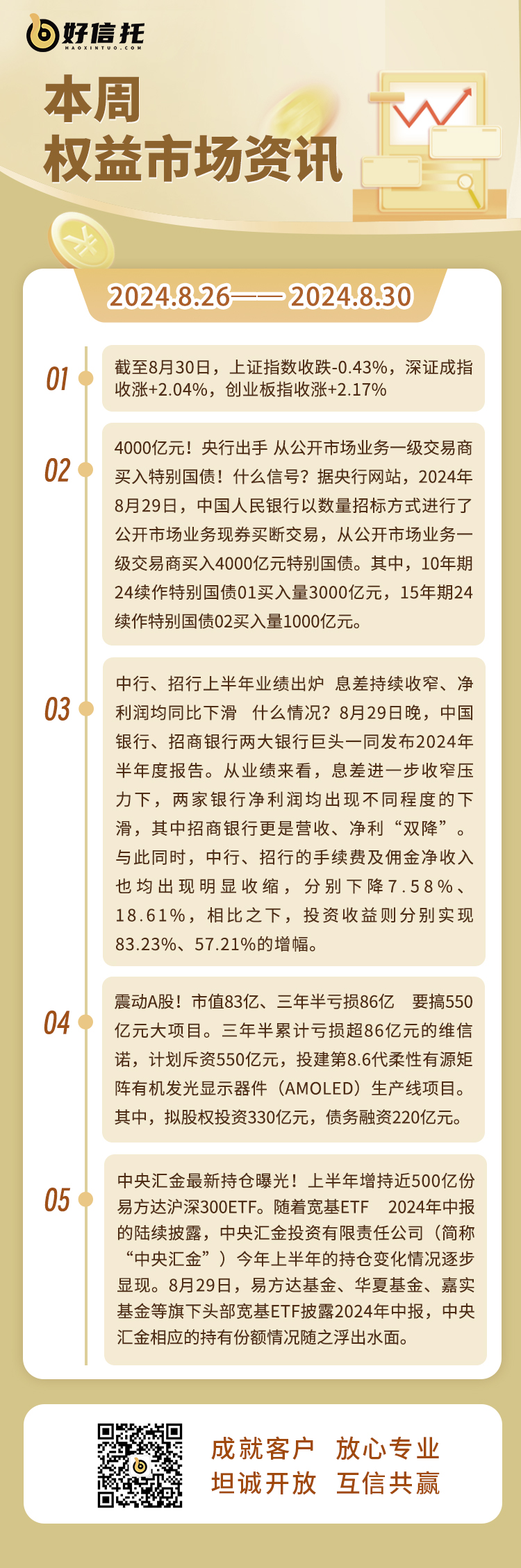

欢迎您的访问!投资有风险,选择需谨慎!

微信公众号

| 员工防伪

1、城投债存量十年来首次下降,预计明后年供给规模仍下降。兴证资管分析表示,过去一年以来,城投债发行加权平均利率显著下降,在2023年9月触及4.0889%的相对高点之后一路下行至目前(2024年8月1日)的2.3772%,下行约171BP,城投企业融资成本大幅下降。根据Wind统计,截至8月22日,城投债存量约11.33万亿,较年初下降0.19万亿;城投债存续只数为17233只,较年初减少103只;存续债城投公司数量为2724家,较年初减少37家。需要注意的是,这是自2015年以来城投债存量首次出现下降的情况。总体来看,一揽子化债政策的实施叠加资产结构性稀缺延续,城投债年内发行呈现供给小幅降低、利率显著下降、久期逐步提升的特征,特别是前期债务负担较重的重点省份,债券融资环境改善程度尤为明显。就城投债券而言,在低利率长久期融资环境之下,短期流动性风险明显缓释,化债工作初见成效。

2、规模逐季增长,城投境外债发行有何变化?2024年以来,城投境外债发行规模连续两个季度保持增长。从发行方式上看,直接发行的占比明显提升,而通过备证发行的数量下降。进一步观察提供备证的银行,大行态度谨慎,部分城商行有所收紧。今年首次发行境外债的平台主要分布在江苏、山东和河南,多数是区县级平台。从募集资金用途上看,城投点心债仍以项目建设和补充营运资金为主,而美元债基本都是借新还旧。发行利率方面,2024年初以来,城投点心债发行成本维持高位,而美元债发行成本下降,两者逐渐接近。进一步聚焦主体层面,共有122家城投平台发行了高成本(5%以上票面利率)境外债,金额达1442亿元。

3、债券供给不足,城投债配置价值仍存。7月,城投债发行量环比、同比均有所下降,各省区域利差以收窄为主。中金公司研究显示,分评级来看,AA-等级收窄明显,其他评级变化不大。可比口径下,AA辽宁,AA-山东、广西、陕西、湖南、云南、四川利差下行幅度靠前,均在5BP以上。中金公司研究显示,当前“资产荒”基础逻辑仍在,在守住底线风险的大背景下,短期城投信用风险可控,配置价值仍存,且波动率相比利率债和金融类债券品种较低,建议仍以3-5年左右适度下沉作为底仓,优质城投适度拉长久期。中金公司认为,化债政策期限延长,有助于城投债券刚兑信仰延续,未来供给受限的格局预计仍维持,非标置换的难度有望边际改善,实际落地和推进或有所加快。但是,在城投收益率和利差均已下行至低位的情况下,一系列潜在利好对城投板块市场表现的增量利好有限。

1、香港金管局、香港证监会以沙盒推动资管代币化。香港金融管理局(以下简称香港金管局)和香港证券及期货事务监察委员会(以下简称香港证监会)将共同牵头推动资产管理业的代币化措施,以构建并拓展香港的代币化市场。8月28日,香港金管局举行Ensemble项目沙盒(以下简称沙盒)启动仪式,并宣布首阶段试验将涵盖四大代币化资产用例主题,标志着金融业在代币化技术的实际应用进程中迈出重要一步。香港金管局表示,在充分考量业界意向、市场发展趋势及创新发展的潜在影响后,沙盒的首阶段试验将涵盖传统金融资产和现实世界资产的代币化,并聚焦四大主题:固定收益和投资基金、流动性管理、绿色和可持续金融,以及贸易和供应链融资。

2、中银香港上半年股东应占溢利同比增17.9%至200.4亿港元。8月29日,中银香港(HK02388,股价23.65港元)发布2024年中期业绩报告。公司期内取得提取净利息收入259.82亿港元,同比增加11.95%;股东应占溢利200.4亿港元,同比增加17.9%;每股基本盈利1.8954港元。

3、金融监管总局:现阶段直接开展跨境保险通试点的时机尚不成熟。8月21日,金融监管总局答复罗卓坚委员关于仿效债券通及沪港通等模式,让香港保险公司在大湾区以试点形式销售产品,并分阶段试点销售不同类型保险产品的建议时表示,目前,港澳保险机构未在内地设立商业存在,直接向内地消费者跨境销售保险产品的建议,以及港澳保险从业人员直接到内地向客户进行推销及销售产品的建议,与《中华人民共和国保险法》以及我国加入世贸组织承诺等有关规定存在冲突。考虑到内地与港澳地区的保险市场在法律体系、监管制度、机构管理、产品设计和销售、消费者认知等方面存在较大差异,市场风险易交叉传染,消费者权益保护难度较大,现阶段直接开展跨境保险通试点的时机尚不成熟。金融监管总局表示,随着粤港澳合作不断深化,大湾区消费者对跨境保险服务便利化的需求日益增长。正在与有关方面加强沟通,研究进一步推进粤港澳大湾区保险服务便利化的政策措施,支持粤港澳大湾区金融融合发展。

400-6165-768

400-6165-768